|

|

|

Gli Scomunicati - Quotidiano indipendente online dal 2006 - Fondato e diretto da Emilia Urso Anfuso

Registrazione Tribunale di Roma N° 3 del 21 Gennaio 2014

- Home

- Italia

- Mondo

- Economia

- Cultura

- Scienza

- Il Direttore

- Battaglie Sociali

- ComunicAzioni

- Sport

- Test prodotti

Grace Miller

Piccolo Mondo

Sogno Cosmetici

Extreme Makeup

- Campagne Test Prodotti

Xea

Xea Svapoweb

Svapoweb Veramente Naturale

Veramente Naturale Ylatì

Ylatì Xtream For you

Xtream For youPetit Jardin

Apaxil

ApaxilNIY&CO.

Di Blasi Cosmetici

Di Blasi CosmeticiTurati idrofilo s.p.a.

Green Energy Organics

Azienda Agricola Gobet

Trifolia Cosmetici

Mila D'Opiz

Leprotto Bisestile

Leprotto Bisestile World of Beauty

World of Beauty Gaia Cosmetici

Gaia CosmeticiMary Rose

Bio Et Caroube

- Chi siamo

- Redazione

- Inviati

- Blog Space

Usura bancaria: un tema che solo da poco viene approfondito e svillupato.

Il nostro Direttore Emilia Urso Anfuso ha intervistato il Dott. Giuseppe D'Orta, consulente economico di Aduc sul tema dell'usura bancaria e di come i cittadini possano effettivamente cautelarsi. Dopo un servizio lanciato dalla trasmissione Le Iene, in molto hanno pensato di essere vittime di usura bancaria: in molti casdi però, non ci sono relamente gli estremi per procedere con una richiesta alla propria banca. Ecco quindi che il Dott. D'Orta può aiutarci a comprendere meglio come, perchè e quando...

D. Dott. D'Orta, dopo la trasmissione delle Iene, un gran numero di cittadini hanno pensato di poter riavere indietro dalla propria banca gli interessi usurai eventualmente calcolati su mutui e prestiti. In realtà non è esattamente così. Vuole spiegare ai nostri lettori come poter comprendere se si è fra coloro che effettivamente possono aver pagato tassi bancari oltre il limite soglia stabilito dal Ministero dell'Economia? C'è un metodo semplice per tutti per capire se si è a rischio usura?

R. Nel servizio si fa riferimento alla sentenza n. 350 del 9 gennaio 2013 della Suprema Corte di Cassazione in materia di mutui e in tema di interessi, la quale afferma che in tema di usura il momento rilevante è quello nel quale gli interessi sono promessi o comunque convenuti, a qualsiasi titolo e che se contrattualmente viene pattuito un interesse di mora che supera il tasso usuraio in quel momento in vigore, vale il disposto di cui al secondo comma dell'art. 1815 cod. civ., che afferma: "Se sono convenuti interessi usurari, la clausola è nulla e non sono dovuti interessi". Le banche conoscevano da tempo questo rischio e sono corse ai ripari introducendo delle clausole di salvaguardia nei contratti di mutuo del seguente tenore: "gli interessi di mora sono determinati nella misura annua pari al tasso applicato al mutuo, maggiorato di ... punti percentuali, fermo restando che la misura di tali interessi, nel momento in cui essi sono promessi o comunque convenuti, non potrà mai essere superiore al limite fissato ai sensi dell'art. 2, comma 4, della legge 7/3/1996, n. 108, dovendosi intendere, in caso di teorico superamento di detto limite, che la loro misura sia pari al limite medesimo". Sulla base della nostra esperienza, abbiamo riscontrato questo genere di clausole già dal 2005, mentre per i mutui stipulati precedentemente, è molto alta la probabilità di trovare tassi di mora alla stipula superiori al tasso soglia, anche se questa possibilità non è esclusa per i mutui più recenti. E' necessario analizzarli caso per caso. Occorre molta prudenza e distinguere fra la sola pattuizione di un tasso di mora superiore al tasso soglia e l'effettiva applicazione, ossia il pagamento da parte del cliente, di tassi contrattualmente previsti in caso di mora superiori al tasso soglia usura fin dall'origine. Nel primo caso si tratta di prendere atto che non solo il tasso d'interesse, ma anche il tasso di mora all'atto della stipula deve essere sempre e comunque sotto il tasso soglia. Qui è necessario ed auspicabile un intervento interpretativo delle autorità competenti che, a nostro avviso, non tarderà ad arrivare. Nel secondo caso, cioè quanto i tassi mora sono stati effettivamente applicati e quindi pagati, si apre il discorso vero e proprio dell'usura. Un altro aspetto importante è quello che non per forza si segua il dettato del 1815 cc che afferma non siano dovuti interessi ma si potrebbe affermare, come alcune sentenze di cassazione ed anche pronunciamenti dell'arbitro bancario finanziario, che siano da restituire soltanto gli interessi pagati in eccesso rispetto al tasso soglia ai fini dell'usura. Un recentissimo pronunciamento dell'abf lo afferma, ma anche in questo caso l'orientamento potrebbe essere modificato in futuro. Certo, abf ha il vantaggio di costare solo 20 euro che vengono pure restituiti in caso di accoglimento della domanda e quindi può essere una strada percorribile. Foglio di calcolo per una prima verifica sebbene non precisissima all'indirizzo http://investire.aduc.it/generale/files/file/allegati/2013/VERIFICAMUTUI.xlsx Fare una verifica approssimativa del superamento del tasso soglia è relativamente semplice e non serve spendere soldi con i vari "avvoltoi" che spesso si presentano in queste occasioni. Si tratta di leggere con attenzione il contratto di mutuo ed il capitolato delle condizioni generali. In primo luogo bisogna verificare che non vi siano clausole simili a quelle che abbiamo sopra riportato con la quale la banca limita in ogni caso il tasso massimo a quello soglia. Se non vi sono clausole di quel tipo è sufficiente fare la somma fra il tasso previsto contrattualmente al momento della stipula del contratto ed il tasso di mora confrontando il tasso così ottenuto con quello di soglia pubblicato sul sito della Banca d'Italia (1) per il periodo corrispondente alla stipula del mutuo. D. Nel caso in cui sembrino esserci tali criteri, cosa consiglia di fare? Come si inoltra la domanda e a chi? R. Inutile farsi illusioni, quindi ci si può scordare che basti spedire un reclamo per vedere riconosciute le proprie ragioni. In tema di usura, come anche di anatocismo, le banche resistono pressoché sempre per i tre gradi di giudizio, con tutto ciò che significa in termini di impiego di tempo e danaro. Riteniamo molto rischiosa l'idea di intraprendere un'azione legale, perché una sentenza di Cassazione pur essendo importante non fa legge, e bisogna vedere se e come verrà eventualmente confermata questa prima interpretazione. D. Quali costi deve sostenere il cittadino che proceda con questo iter? R. Come dicevo, si parla di programmare una causa che con ogni probabilità si protrarrà in Appello e Cassazione, quindi con esborsi nell'ordine delle migliaia di euro. L'eventuale vittoria attribuisce il diritto al pagamento anche delle spese sostenute, che però il cliente ha dovuto prima pagare. D. Voi di Aduc avete già qualche dato relativamente le richieste già inoltrate dai cittadini alle Banche? Come troppo spesso accade in questi casi, abbiamo ricevuto numerosissime richieste di informazioni. Stiamo ora valutando caso per caso se ci sono gli estremi per accampare in concreto pretese nei confronti della banca. In questi casi spediremo un reclamo, ma consci che è solo il primo passo, come dicevamo prima. L'arma dell'usura può essere adoperata da clienti che si trovino in difficoltà nell'onorare il proprio debito. In questi casi la banca potrebbe decidere di adottare una linea morbida nell'esigere quanto dovuto, ad evitare di doversi difendere dall'accusa di usura. Ricordiamo pure che questa sentenza vale per tutti i finanziamenti, quindi lo stesso principio esiste per gli scoperti di conto, i prestiti personali, i leasing, ecc.

Per domande all'Aduc sul tema si può usare il modulo online: http://investire.aduc.it/info/scrivici |

|

Cosa ne pensi? |

|

|

Per commentare l'articolo occorre essere loggati e rispettare la netiquette del sito. Se sei registrato effettua il login dal box qui a sinistra. Se ancora non sei registrato fallo cliccando qui |

| I commenti: | |||

|

Commento

1)

|

|||

| Commento di: emilia.urso | Ip:83.73.103.204 | Voto: 7 | Data 14/12/2025 06:59:39 |

Sei

iscritto su Facebook, Twitter o G+?

Commenta e condividi l'articolo direttamente.

Cos'è uno Stato senza i cittadini? Nulla. Cosa sono i cittadini senza lo Stato? La risposta la conosciamo tutti, perchè lo Stato italiano palesemente, sta lasciando alla deriva la motivazione fondamentale della sua stessa esistenz

Categoria:Politica e Governo

Obbiettivo:50000 firme

Un allarme occupazionale che preoccupa un intero settore, ancora chiuso per il lockdown e che non intravede una possibile data di ripartenza del business.

“Sollecitare un intervento governativo è vitale per recuperare l’operatività del settore automotive e la sua capacità di sviluppo decisiva per il progresso economico” – si legge nella lettera.

Un danno economico addizionale poiché non vi sono previsioni sulla data di riapertura dei luoghi di vendita (sale scommesse, sale bingo, sale giochi ecc...

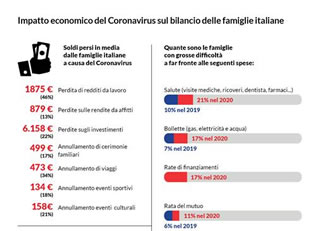

L’emergenza coronavirus in corso non riguarda solo la salute ma anche l’economia delle famiglie, per questo Altroconsumo ha condotto un’indagine per analizzare il peso che sta avendo la pandemia sui bilanci degli italiani

Testata ideata e diretta da Emilia Urso Anfuso. Note legali. Per informazioni commerciali e per entrare in contatto con la redazione potete chiamare lo 06 92938726 (Tel. e Fax) -